新版沪惠保的“缩水争议”:不涨价但减待遇线上股票配资,到底是为什么? 精算再平衡求生存。沪惠保运行到第六年,今年迎来了一次引人注目的规则调整。这个全国最大筹资规模的惠民保产品试图通过“精算再平衡”寻找更长久的生存路径,但调整带来的阵痛也引起了公众的关注。

不久前,2026版沪惠保开售后,一位上海市民发现,在连续多年正常续保的情况下,自己被系统划入了“既往症人群”,去年还能正常购买的50元特定疾病保险现在核保不通过。原因可能是他在2025年接受过两项切除良性息肉的微创手术。这意味着如果他因病住院,报销比例将从70%降到30%。

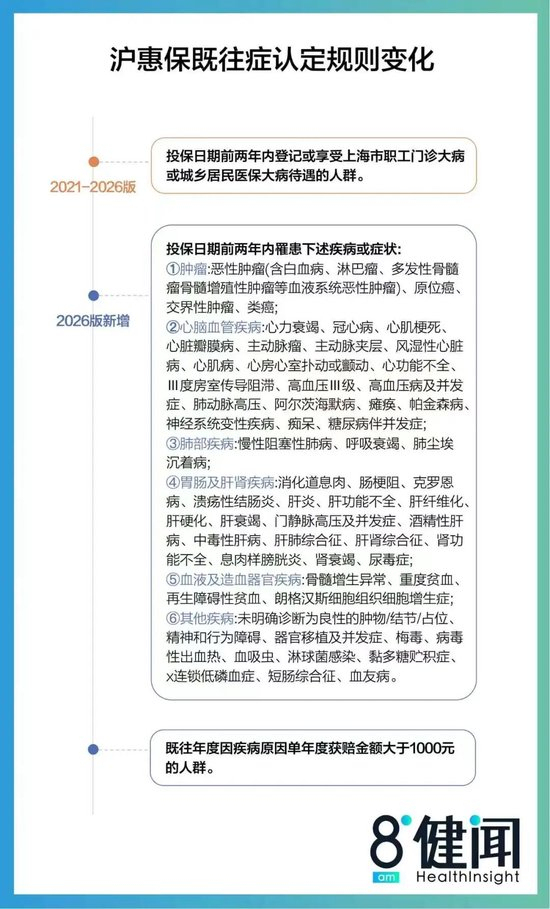

2026版沪惠保对“既往症人群”的认定范围进行了收紧,新增了肿瘤、心脑血管疾病、肺部疾病等数十种既往症,包括高血压Ⅲ级、糖尿病伴并发症、冠心病等常见慢性病。此外,规定既往年度因疾病原因单年度获赔金额超过1000元的投保人也将被划分为“既往症人群”。

除了调整既往症认定范围外,2026版沪惠保还将CAR-T及创新基因治疗药品费用的报销比例从100%下调至30%,特定住院自费医疗费用的既往症患者报销比例从50%下调至30%。同时,新版沪惠保也增加了一些新的保障,如脑机接口手术耗材保障(保额15万元),国内特药种类增至50种,增值服务也更加丰富。

在2026版沪惠保上线之前,沪惠保对既往症人群的认定相对宽松,将“投保日期前两年内登记或享受上海市职工门诊大病或城乡居民医保大病待遇的人群”全部纳入其中。然而,2026版新增的条款却增加了许多限制。健康险行业从业人员龙格指出,这种新规则过于苛刻,可能导致投保人的赔付比例直接从70%下降到30%。

部分地区的惠民保产品中存在一种“锁定机制”,即只要首年参保时是非既往症身份,并且一直连续续保,即使某一年度确诊了特定既往症,也不会被判定为既往症人群。而沪惠保打破了这一“行业潜规则”,导致健康体的吸引力下降,年轻人可能会转向其他能保证续保的百万医疗产品。

沪惠保缩减保障待遇的原因可能是因为负担太重。据估算,2025年沪惠保的赔付率已经超过90%,全年赔付率很容易突破100%。2022年至2024年间,沪惠保的赔付率维持在50%~80%之间,但保费增长速度赶不上赔付增长速度。上海作为老龄化程度较高的城市,老年群体是医疗费用的主要消耗者,这也加剧了赔付压力。

面对沪惠保的待遇缩水,舆论中出现了另一种声音:129元的价格已经算是良心价。对比其他经济发达城市的同类产品,沪惠保的价格较低。一些惠民保从业人员认为,沪惠保如果面临赔付压力,可以通过涨价来缓解,而不是缩待遇惹舆情。专家建议,降低免赔额可以让更多参保人有机会得到赔偿,从而提高下一年的参保意愿。

上海选择保持价格不变,但相应地收缩了待遇责任。业内对沪惠保收缩保障待遇的担忧主要集中在参保人数上。周晓康认为,即便沪惠保的参保人数出现缩水,也可能更多是受行业发展规律影响,而非保障待遇收缩。未来,沪惠保可能会继续压缩主险产品以控制赔付率,同时推出其他附加保险扩大保费规模。

惠民保在民生口碑与商业可持续性之间走钢丝线上股票配资,这种身份认同的撕裂是整个行业的焦虑根源。

元鼎证券_元鼎证券配资平台-欢迎了解平台服务,轻松开启投资体验提示:本文来自互联网,不代表本网站观点。